全三回の最終回となります。

支出には固定費と変動費がある

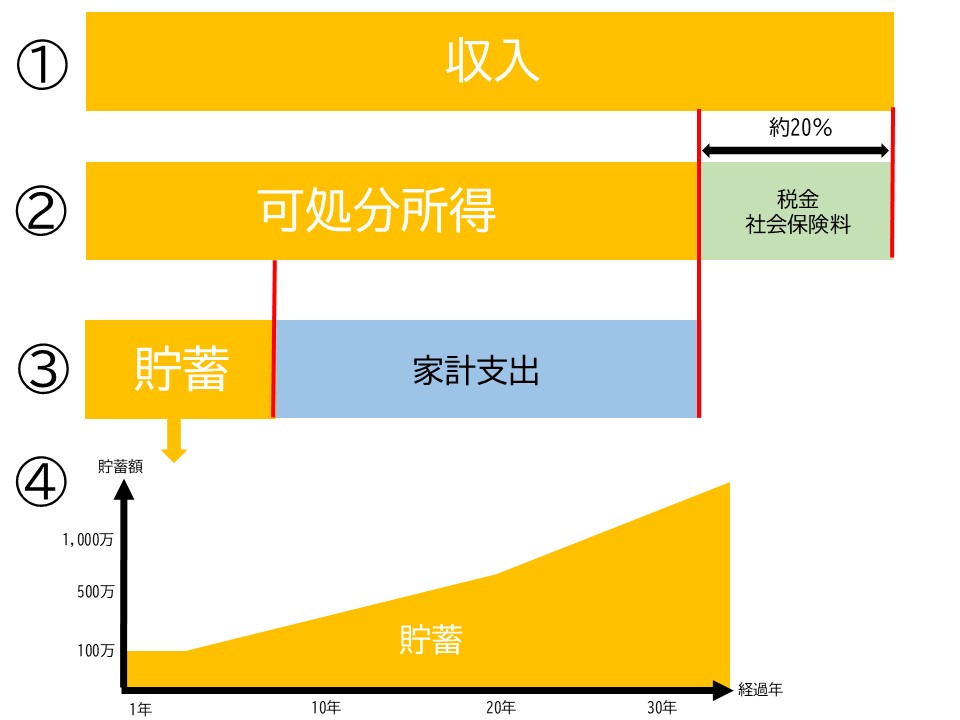

第1回目のコラムで私が主張したのは、貯蓄を増やそう(支出を減らそう)ということでした。

支出を減らすといっても、毎月の食費を削るのは大変だし、生活の質が下がってしまうためあまりやりたくありません。

一般的な支出削減方法として、支出を2種類に分類し、なるべくなら効果が高い方法をおすすめしています。

固定費:毎月一定の金額を支払っている項目(光熱費、家賃、保険料、通信料、学費、おこづかいなど)

変動費:毎月支払う金額が変動する項目(食費、医療費、被服費など)

一度固定費を見直すと、そのあともずっと削減効果が続くこともあって、まずは固定費を見直すことがセオリーとなっています。

例えば、生命保険・医療保険の見直しをして保険料を減らすことです。

毎月3万円の保険料が、2万円に抑えることができれば月に1万の支出が減ります。

年間で12万の貯蓄が増えることになりますので効果は大きいです。

一方、変動費を削減しようとするのは大変です。

毎月の食費を抑えるためには、毎日の買い物の値段を気にし続けなくてはならないため、気疲れしてしまい長続きしません。

巷にあふれている節約術とは、固定費を削減するためのものがほとんどです。

しかし、スマホを格安SIMに変える(通信費の削減)ことや、電気・ガスをまとめて契約する(光熱費の削減)など、確かに効果はありますが金額に換算すると家計に与える影響は大きくありません。

固定費を削減というと、チマチマした節約術を連想する人も少なくないのではないでしょうか?

資産になる固定費支出を増やす

第1回目の使った図を、もう一度確認してみます。

③の貯蓄を増やしましょう(支出を減らしましょう)、ということです。

そして、先ほどは支出の内訳(固定費・変動費)があるということをみてきました。

とはいえ、支出を減らすことは簡単ではありません。

そこで提案するのが、資産になる固定費を増やしましょう、ということ。

下記の図をご覧ください。

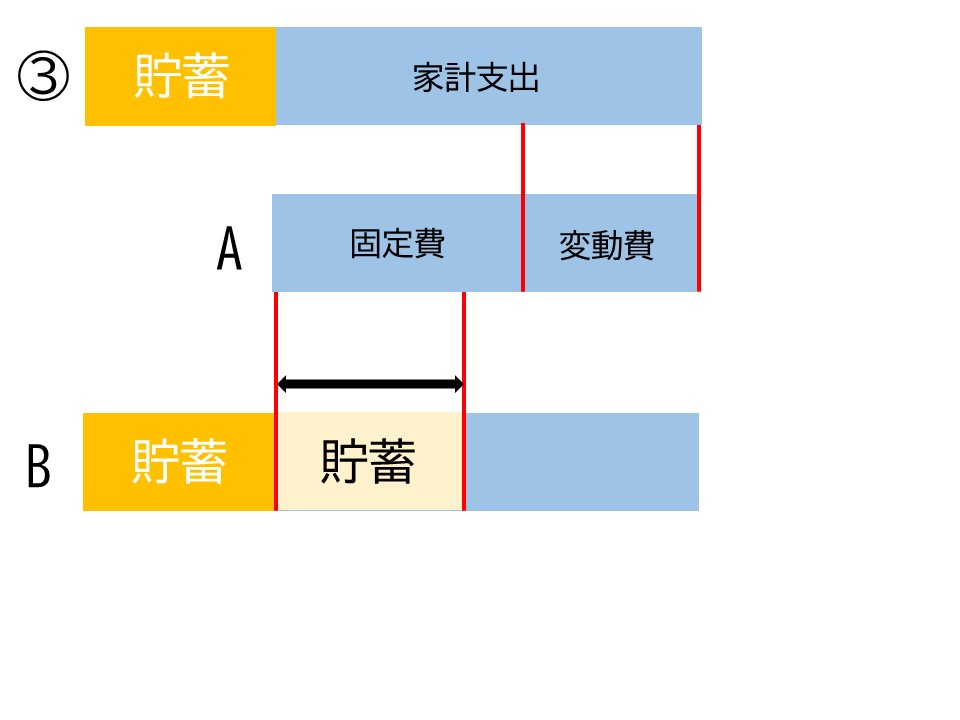

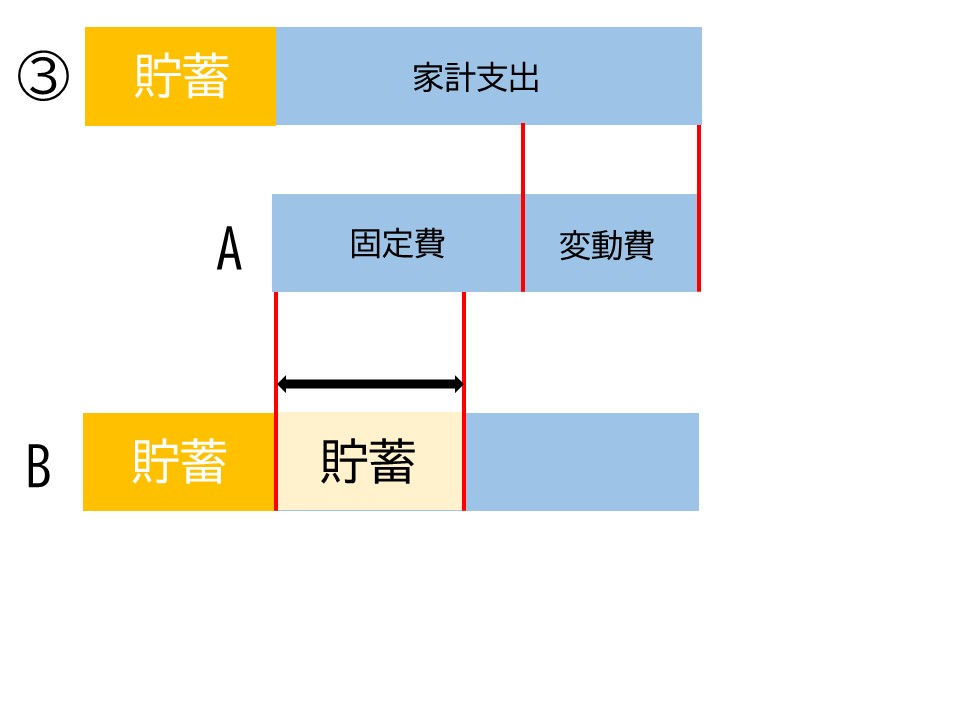

支出は固定費・変動費から構成されています(A)。

固定費の支出の中で貯蓄につながる割合があります(B)。

その割合を増やせば、結果として貯蓄が増えることになります。

固定費の中でも時に大きな割合を占めるのは住まいに関する支出、つまり家賃です。

家賃の支払いを資産形成につながる支払いに変えることが有効です。

住宅ローンは資産形成のための支出

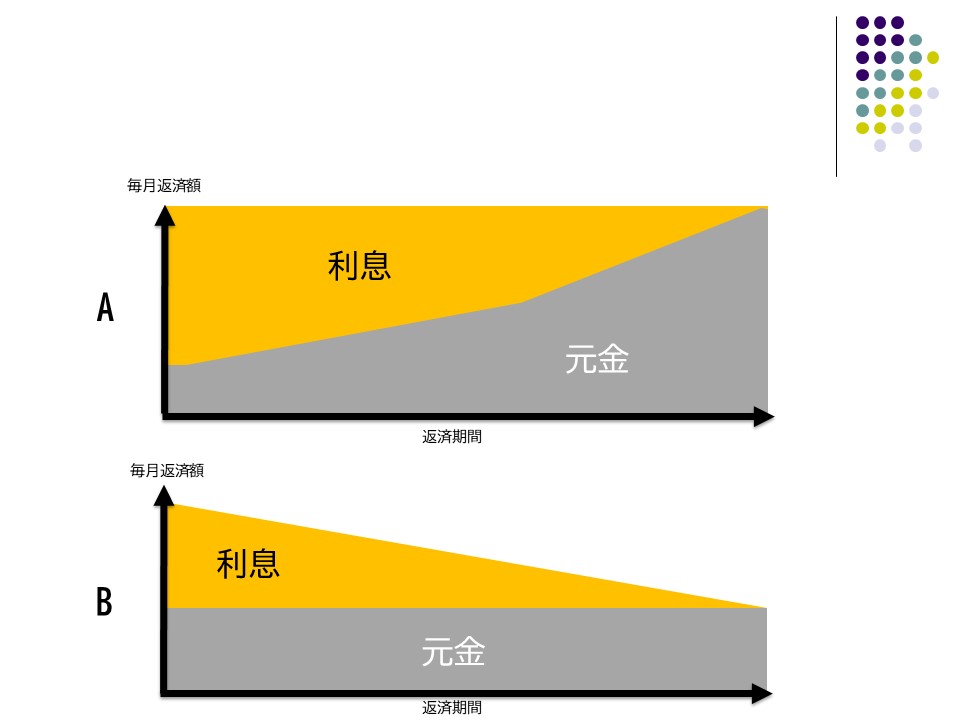

第2回目のコラムで解説しましたが、住宅ローンの支払いは全額が損になるわけではありません。

低金利であればあるほど毎月返済額に占める利息部分は少なくなるため、支払ったローンの多くが元金返済にまわります。

言い換えると、毎月返済の多くが貯蓄に回ることになります。

今まで、家賃12万を支払ってしても全額が支出として処理され将来の貯蓄に回ることはありません。

一方、住宅ローンとして12万を支払うことで、そのうち9-10万は将来の貯蓄に回ることなります。

家賃と住宅ローンで、年間100万近い貯蓄の差がうまれます。

このように、固定費の中身を組み替えることで将来の貯蓄に回る割合を増やすことはとても有効です。

なお、家賃を住宅ローンに置き換えること以外にも、資産形成に有利な見直しがあります。

それが保険の見直しです。

保険には全額掛け捨ての保険と貯蓄性のある保険の2種類があります。

貯蓄性のある保険は支払った保険料のうち将来の貯蓄に回る部分があるため、支出の全てが損しているわけではありません。

保険の見直しではその点も含めて考えることがポイントといえます。

まとめ

本稿でお伝えしたかったのは、資産形成のために若者こそ住宅ローンを組んで家を買うべき、ということではありません。

住宅ローンを組んで家を買う、ということを否定的に捉える人が少なくないこともあり、プラス面を強調して説明をしました。

30年以上前の住宅ローン金利は5-7%です。

毎月のローン返済のほとんどは利息へ回され、元金はいつまで経っても減りません。

それが、現在では考えられないくらいの低金利となったことにより、住宅ローンを組んで家を買う、ということが資産形成につながるようになりました。

最近では資産価値という観点から中古マンションを選ぶ方も増えています。

まさに、売却価格が下がらなければ賃貸よりお得、という理論が浸透してきたものといえます。

昨今の金融政策から考えると低金利が長く続くことはなさそうなので、住宅ローンを組んで買うより賃貸がお得、ということもありうるでしょう。

まとめとして最後にいくつか注意点を。

・購入から売却(住み替え)までの期間が短いと損しやすい

不動産の購入・売却の諸経費の負担が重いためです。

・誰でも住宅ローンを組めるわけではない

勤務先、年収はもちろん、健康状態によっては住宅ローンを組むことが難しいこともあります。

また、資産形成は長期的な視点が大切です。短期転売を目的に住宅ローンを組んで家を買ってしまうと、想定通りにならないときに返済できなくなってしまいます。

・家賃を払ってない人は無理して買わなくてもいい

若い人が実家で暮らしているなら住居費の負担はゼロです。無理して住宅ローンを組む必要はありません。

今のまま、頑張って貯蓄を増やしましょう。