前回のコラムの続きになります。

住宅ローンの仕組み~元本と利息~

当たり前のことですが、住宅ローンを借りるということは、利息を上乗せしたうえで、借りた全額を、分割して返済することになります。

利息がいくらになるのかを計算するために、金利が出てきます。

金利は年利で表示されていますので、毎月の利息は年利÷12=月利で計算します。

すごく簡単な例で説明します。

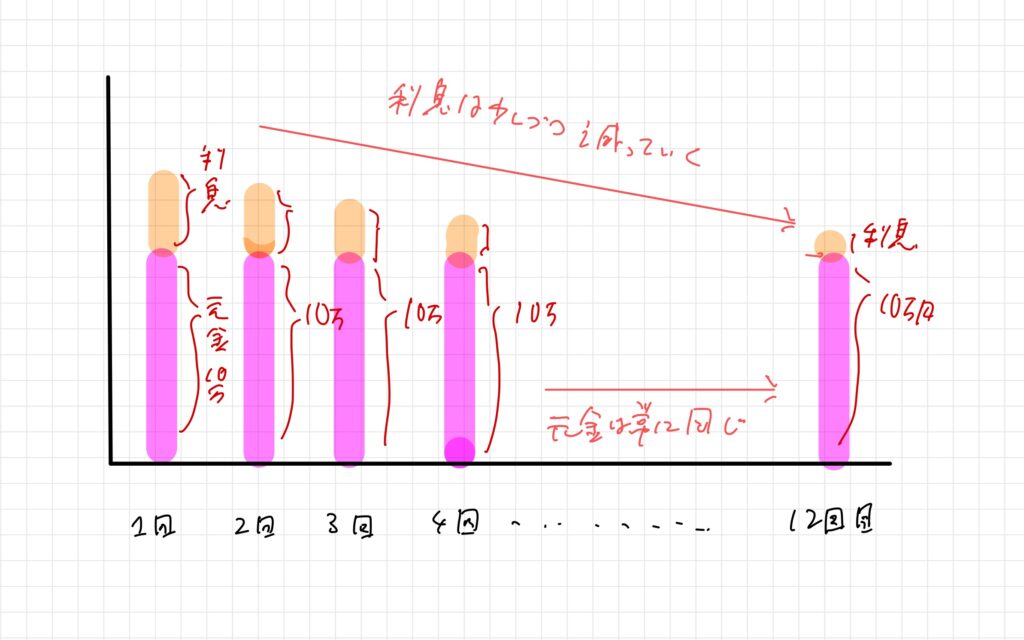

120万を1年(12か月)で返済、金利12%とした場合、毎月の支払は10万+利息、ですね。

初回返済時の利息は借入金額120万×12%÷12=1.2万円です。

借りた120万のうち10万と利息1.2万の合計11.2万円を支払います。

2か月目はどうでしょう?

120万の内、10万円をお返ししました。残りの借入は110万です。

利息は110万×12%÷12=1.1万円。

借りた120万のうちの10万円と利息1.1万の合計11.1万円を支払います。

というように、これが12回続くわけです。

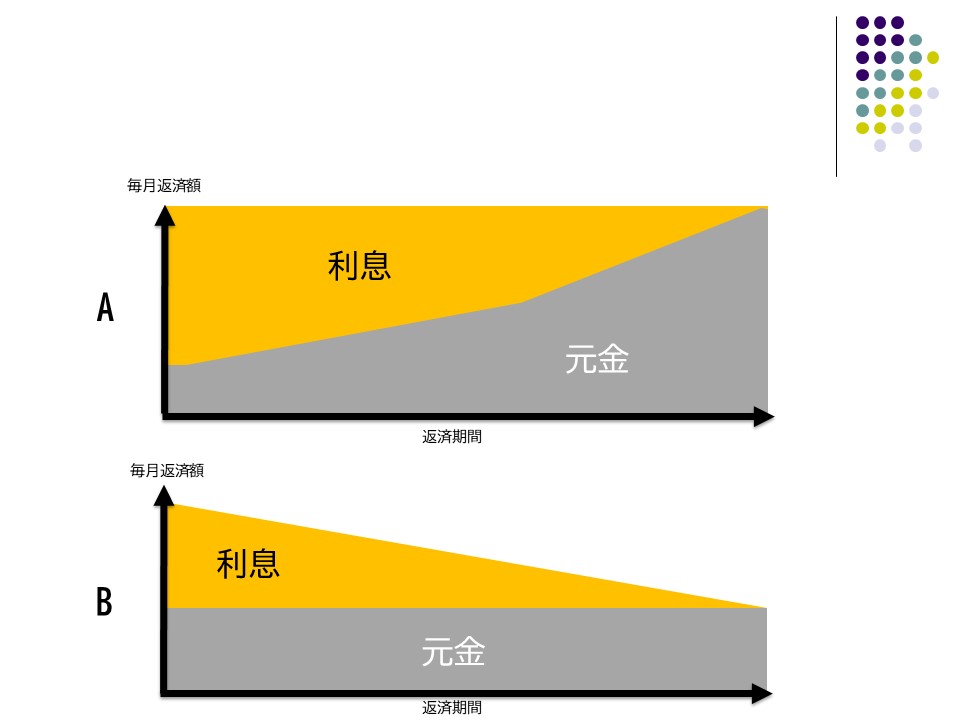

実際の住宅ローンでは元金均等返済と元利均等返済という2つのパターンがあり、上記の説明は元金均等返済の計算方法です。

元金均等返済とは、借入金額を返済回数で割った一定の元金とそれに対する利息を返済していく方法のことです。

最初の合計返済額が大きくなり、返済が進むにつれて合計返済額が少なくなっていきます。

利息部分の負担が減ることで総返済額が少なくなることが分かります。

一方、元利均等返済とは毎月一定額を返済する方法のことです。

(返済額が一定ということは、毎月の元金+利息の合計額が変わらない。)

借入期間中の毎月の返済額が一定のため、元本と利息の内訳が毎月変わることになります。

どちらの返済方法でも毎月の返済金額は「元金返済+利息」の2本立てであるということ、元金返済の総金額は変わらない(借りた全額)ということです。

また、利息は借入残高×利率(月利)で計算することも同じです。

(住宅ローンを借りることは多くの利息を上乗せして返さなければならないため、いかに利息の負担を少なくするかがライフプランを大きく左右します。)

さて、ここまでの話をふまえて、ちょっと考えてみてください。

住宅購入は損か得か?

2010年1月に3,000万円のマンションを買って自宅として住み始めました。

そして、2020年1月に3,000万円でマンションを売って賃貸マンションに転居しました。

マンションを買ったことで損したでしょうか?得したでしょうか?

「3,000万円で買って、3,000万円で売ったんだから損も得もしていない」

「不動産の売買では買う時も売るときも大きな諸経費がかかる。売買価格がトントンでも諸経費の分だけ損している。」

「さらに、毎年固定資産税がかかっているはずだ。また、マンションというのは毎月管理費、修繕積立金がかかる。その分も損している」

「いや、そうとも言い切れないよ。10年間賃貸に住んだときと比較して考えないといけないよね。買うことで諸経費+10年分の固定資産税・管理費を支払っているけど、家賃を払わなくて済んだわけなんだから。」

「確かにそうだ。それに普通の人は3,000万円のマンションを買うためには住宅ローンを組むはずだ。その支払いも含めて損得を考えないといけないのではないかな」

というようなやり取りが聞こえてきそうです。

FPの視点からお金の損得を説明してみましょう。

損している項目を確認する

住宅ローン

住宅ローンの毎月返済額は元金返済と利息に分けることができます。

元金返済は借りているお金を返しているので、プラスでもマイナスでもありません。

利息は金融機関の取り分なので全額がマイナスです。

つまり、毎月返済額全額ではなく、利息が損した金額です。

ランニングコスト

次に固定資産税、管理費、修繕積立金です。

これらの支払いも自分自身の資産にはなりませんのでマイナスです。

管理費、修繕積立金などはマンション自体の価値に影響がありますが、直接個々人の資産になるわけではありません。

諸経費

購入時には不動産取得税、登録免許税、中古であれば仲介手数料がかかります。

売却時も仲介手数料がかかるのが一般的です。

これらの支払いもマイナスです。

新築マンションでは購入価格の3%、中古だと購入価格の7%程度の諸経費がかかると言われております。

これらの合計がマンションを購入したことによる10年間の支出になります。

イメージが湧きやすいように具体的な数字で考えてみます。

購入価格:3,000万

売却価格:3,000万

購入時諸経費:300万(購入価格×10%)…A

売却時諸経費:90万(売却価格×3%)…B

借入金額:3,000万

金利1%、期間35年、月々返済84,686円(初回:元金59,686円、利息25,000円)

10年間の総利息:2,632,940円…C

管理費、修繕積立金:2万/月…D

固定資産税:年10万/年…E

10年間の支出総額

A+B+C+(D×12か月×10年)+(E×10年)=9,932,940円

約1,000万円です

一方、賃貸の場合は賃料と更新料が支出になります。

仮に賃料10万円、2年に1度更新料がかかるとすると、

10万円×12か月×10年間=12,000,000円

10万円×4回(更新)=400,000円

合計12,400,000円

結論、買った方が240万位節約できた。お得でした。

また、購入すると住宅ローン控除が使えることもあり、その場合は更に節約額が大きくなります。

令和4年からは年末借入残高×0.7%が13年間減税されることになります。

上記の借り入れ条件であれば、10年間で約180万円の減税が期待できます。

そうなると、合計で420万円も購入したほうが節約できたことになります。

どのような前提条件で試算するのかによって結論は異なりますので、必ず購入することがお得なわけではありません。

考える際のポイントは3つです。

- 購入した後の毎月返済額の全額を損しているわけではない(利息、諸費用、ランニングコストが嵩むと損)

- 賃料は支払の全額が損

- 不動産の売却価格に大きく左右される

※本稿でいう損とは、資産形成に一切寄与していない、と言う意味で捉えてください。

つまり、売却価格が購入価格より大幅に下がれば、賃貸の方が得になります

支払う利息、諸費用が増えれば賃貸の方が得になる可能性が高いといえます。

さて、これらの考察を通じて、住宅ローンを組んで住宅を購入するということがなぜ資産形成につながるのか、次回のコラムで締め括りたいと思います。