先日、7,000万の中古マンションを購入した方から火災保険について質問がありました。

「マンションの築年数・構造(鉄筋コンクリート)・広さから一般的な評価額を出してもらった。それが、たった1,500万。評価額で火災保険に加入するため、万一家が全焼しても1,500万しか保険がおりない」

ということです。

自分は1,500万のものを、7,000万で買ってしまったのか!!

とまでは言っていませんでしたが、そういう気持であったのではないかと推測できます。マンションの売買価格=火災保険の保険金額、と思っている人は意外に多いのです。

中古マンションを購入した方によくある勘違いで、保険を提案する人がしっかり説明すればいいのに…と思った次第です。

そこで、本稿では火災保険の評価額が低い理由を解説します。

マンションは専有部分と共用部分がある!

中古でも新築でも、マンションというのは部屋だけを売買の対象にしているわけではありません。

あまり意識しませんが、土地が付いています。

一般的には、マンションの全所有者が部屋の面積に応じた土地持ち分を持っており、その土地持ち分を含めて売買の対象としています。

(大きな部屋を持っている人は、その分大きな土地持ち分を持っているといことです。)

つまり、7,000万で買ったマンションは、●●号室の部屋と土地持ち分の合計額ということです。

また、マンションというのは専有部分(各部屋)と共用部分に分かれています。

専有部分は部屋ごとに所有者が存在して、売買の対象となります。

一方、共用部分は所有者は特定の人がいるわけではなく、専有部分の所有者が、その部屋の面積の分だけ所有することになっています(管理規約で定められています)。

これらのことから、売買価格7,000万というのは、部屋+共用部分(一部)+土地(一部)の合計ということです。

火災保険の対象は専有部分のみ!

火災保険を一軒家にかけるのはシンプルで分かりやすいです。

家全てをマルっと保険の対象にすることになります。

そして、万一火災で全焼してしまった時、再建築するのに困らない金額を保険金額として設定します。

では、マンションの1室に火災保険をかける場合、どこまでが保険の対象になるのでしょうか?

それは「専有部分」が対象になります。

専有部分=部屋、ということではありません。

部屋の中でも以下の2点は専有部分ではありません。

・躯体(壁・床・天井)

・窓枠、玄関扉、窓ガラス

一軒家であれば対象に含まれるものが、マンションでは対象に含まれないということです。

そもそも、共用部分とはマンション全体で所有・管理していくべきものなのです。

もし共用部分も保険の対象に含めるのであれば、マンション全体として共用部を対象にした火災保険に加入します。

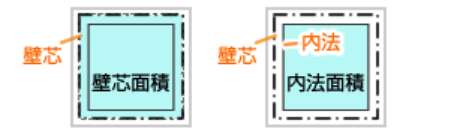

マンションの評価額を決める際の基準となる「面積」とは?

マンションでは複数の「面積」があります。

・壁芯面積:壁の中心から測った面積。分譲時の広告やSUUMOなどに掲載されている面積は壁芯面積です。

・登記面積:壁の内側から測った面積。登記事項証明書に記載されている面積です。住宅ローン控除の要件である50㎡以上とは、登記面積で判断します。

・現況床面積:登記面積の他に、建物1棟の共用部分の面積を各区分所有者が所有する専有部分の面積割合によって按分した面積が含まれた面積。不動産取得税の軽減措置が適用されるかどうかは、現況床面積で判断します。

火災保険に加入する際、マンションの面積を示さなければなりません。

通常、一軒家は上記3つの面積は一致しますので迷うことはありません。

では、マンションはどうでしょう?

ここまでコラムを読んだ方はお分かりだと思います。

正解は…登記面積です。

壁芯面積は壁の中心から測っているため、壁(共用部)が含まれた面積となってしまいます。

現況床面積はマンション全体の共用部の面積が含まれているため、こちらも火災保険の対象外部分が入ってしまいます。

登記面積は壁の内側、つまり専有部分の面積になるため火災保険の範囲と一致します。

専有部分のみの評価は意外と低い!

冒頭の相談者の場合、もしマンションの1室で火災があり室内全体が燃えてしまった場合、保険金1,500万が支払われることになります。

躯体(共用部)に損傷があっても、その修繕はマンション全体(管理組合)の負担で行います。

所有者が自己負担で復旧すべき箇所は室内の専有部分です。

専有部分の復旧だけ、と考えれば1,500万というのは決して少ない金額ではありません。

マンション1室をスケルトンリノベーションすると、坪あたり60-80万の工事費用になります。

1,500万あれば部屋の広さが20-25坪(66㎡-82㎡)まで対応できることになり、保険金額の設定としては適切だといえます。

マンションというのは一軒家と異なり、単純に土地と建物それぞれで価格の評価をすることが難しいです。

マンション共用部分の火災保険(地震保険)はどうなっているの?

専有部分は各区分所有者が保険に加入することになりますが、共用部分はどうなっているのでしょうか?

一般的には毎月支払っている管理費の中から保険料を支払って、マンション全体(共用部分)を対象にした火災保険に加入します。

マンション全体を対象にしていることから保険金額も大きく、保険料の負担も小さくありません。

マンション管理組合では必ず年に1回、定期総会を開催して決算書の報告があります。その中で保険料が確認できますので、気になる方はチェックしてみるといいでしょう。

ちなみに、自然災害でマンション共用部に被害が発生して、保険金を受け取ることになった場合、マンション管理組合がお金を受け取ります。

各個人の持ち分に応じて分配されるわけではなく、管理組合の口座に入金され、管理組合として補修工事を行います。

専有部分と共用部分は別管理・別会計となりますので、やはり自分自身で専有部分に対する火災保険の加入が必要だといえます。

まとめ

火災保険の評価=マンションの市場価値、ではありません。

火災保険の評価=部屋の価値、でもありません。

火災保険の評価はあくまでも面積に応じた一般的な評価です。

住宅購入の際に火災保険に加入することが多いですが、じっくり検討している時間がないこともあって、提案されたものをそのまま契約される方が少なくありません。

保険会社によって評価額に大きな差はありませんが、補償内容は大きく異なります。

比較検討している余裕がないのであれば、ぜひ中古マンションが得意なファイナンシャルプランナーにご相談ください。

一度加入すると見直すことが少ないのが火災保険。

最初が肝心です。

中古マンションがとにかく得意なので、なんでも相談にのります。大きな買い物だから失敗したくないという気持ちと、早く決断しなければ他の人にもっていかれてしまうという焦る気持ちがあることを理解しています。 もっと手早く調べて決断できたら、あの物件買えたのにな…という後悔をなくしたい。 だから、マイホームFP相談サービスを始めました。

がこんなにも低いのか?-1024x576.png)