住宅ローンを組む際、全ての借入金額の年間返済額を年収に対して一定の割合に抑えることが必要です。

借入金額の年間返済額は年収の35%以内にしなさい、という具合です。

もし年収が500万であれば、年間返済額175万までは借入ができるということになります。

他から一切借り入れが無く、新規に住宅ローンを申し込む場合はわかりやすいです。年間返済額175万、月額だと約14.5万。つまり、毎月14.5万までの返済に収まる範囲で借入ができるわけです。

金利1%なら約5,200万まで借りられます。

金利が低ければたくさん借りられます。金利が高ければ借入額は減ります。

通常、住宅ローンの審査時には実際に借りるときに適用される金利とは異なる審査金利で計算します。審査金利は金融機関によって異なり、審査金利3-4%くらいが多いようです。

審査金利3%で計算すると、借入可能額約3,800万まで減ってしまいます。

同じ年収でも、金融機関によって審査金利が異なるためどこの金融機関に持ち込むかによって借入可能額も変わることになります。

あれ?思ったより借入可能額が低いな、と思ったら審査金利が低い金融機関を探せば借入可能額が増える可能性があります。

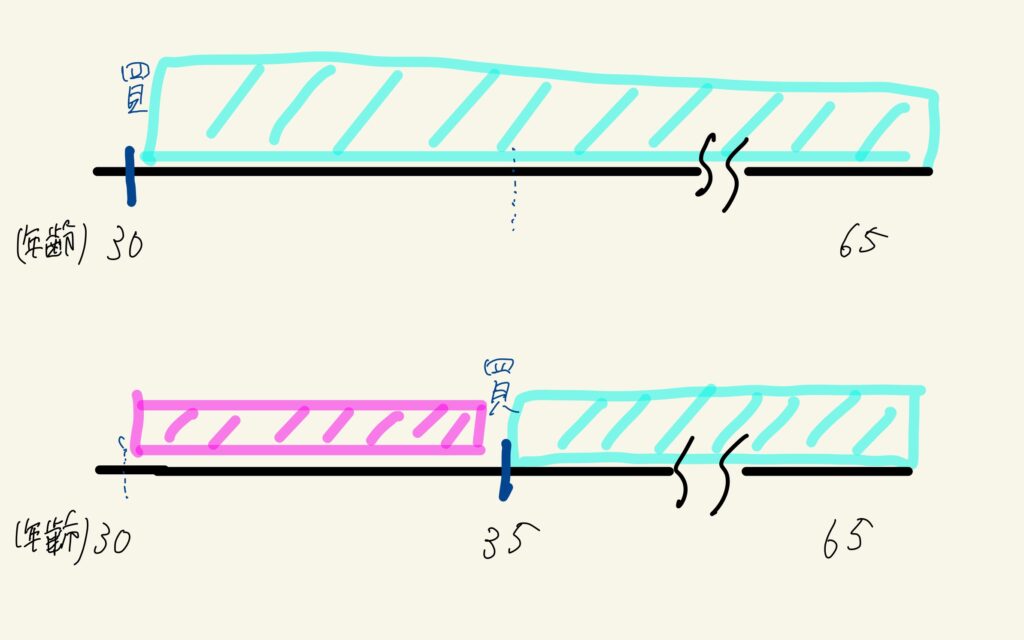

では、すでに自動車ローンなどで毎月2万円の返済をしている場合はどうなるでしょう?

14.5万ー2万=12.5万までの返済に収まる範囲で借り入れができる、と考えることもできそうです。

しかし、実際は違います。

毎月2万円の返済とは、金利1%で借りて返済しているものかもしれません。

借入金額230万、返済期間10年、金利1%だと毎月2万です。

ここでも審査金利という考えが持ち込まれます。仮に、審査金利4%で審査する金融機関から見れば、毎月返済は2万ではなく、2.3万になるということです。

14.5ー2.3=12.2万までの返済に収まる範囲での借り入れ、というこが正解です。

このように、小さな借入であっても住宅ローン審査時には影響が大きいため、なるべくなら借り入れが無い状態で申し込みをしたいものです。

なお、学生の時に借りた奨学金を長期にわたって返済している方も多いと思います。

ご安心ください。奨学金は借入に含まれません。というより、自己申告しなければ奨学金を借りていることはわかりようがないため、そっとしておけば借入に含めなくて大丈夫です。