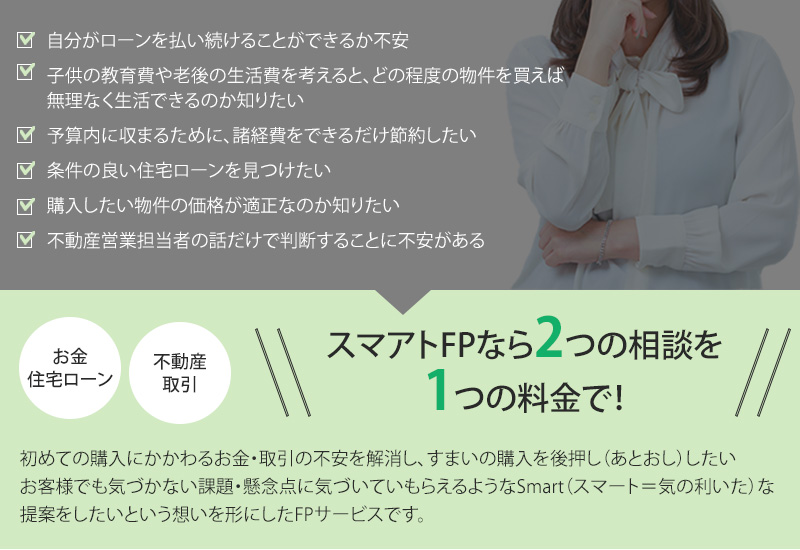

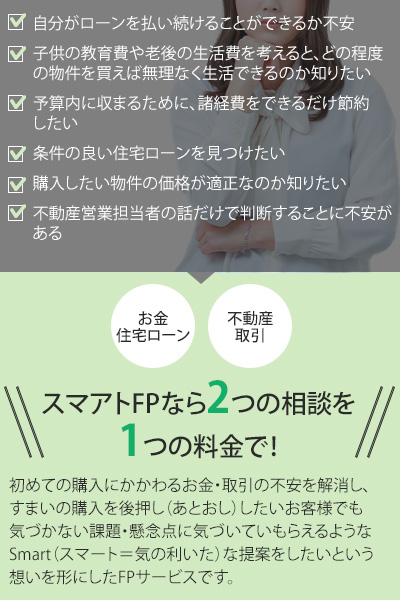

中古住宅購入にあたって、こんなお悩みありませんか?

中古住宅購入にあたって、こんなお悩みありませんか?

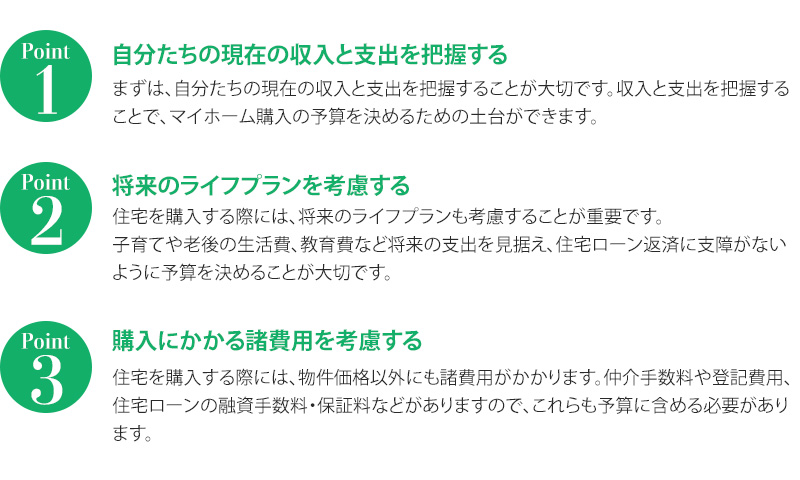

無理のないマイホーム購入の予算の決め方は?

マイホーム購入の予算を決めるためには、以下のようなポイントを押さえることが大切です。

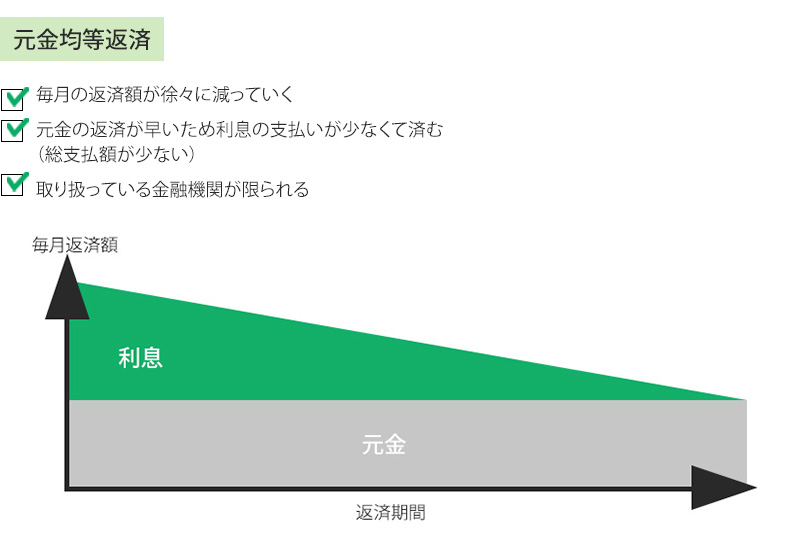

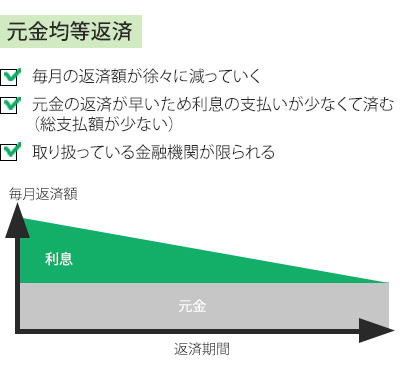

中古物件の場合、売買価格の

7~10%、新築物件の場合、売買価格の

3~4%が目安

| 仲介手数料 |

物件価格のおよそ3.3% |

| 売買契約書印紙 |

売買価格によって異なる |

| 各種清算金 |

固定資産税、マンション管理費などの日割清算 |

| 登記費用 |

物件の評価額、住宅ローンの借入額による |

| 火災保険料 |

保険会社や補償内容によって保険料は異なる |

| ローン契約書印紙 |

借入額によって異なる。電子契約なら不要 |

| 融資事務手数料 |

定額、定率など金融機関によってさまざま |

| ローン保証料 |

一括払いの他、金利に上乗せ(+0.2%)も選択できる |

| 不動産取得税 |

物件の評価額による。また、減税による0円になることも。購入後2~3か月後に納付書が届く |

諸費用の一例

| 項目 |

金額 |

金額 |

| 売買価格 |

(築浅)59,800,000円 |

(築古)57,900,000円 |

| 登記費用 |

340,000円 |

680,000円 |

| 不動産取得税 |

0円 |

357,000円 |

| 契約印紙 |

30,000円 |

30,000円 |

| 火災保険料 |

100,000円 |

100,000円 |

| 仲介手数料 |

2,039,400円 |

1,976,700円 |

| 融資事務手数料 |

33,000円 |

33,000円 |

| ローン保証料 |

– |

– |

事前に正確な金額を把握していないと資金ショートしてしまうことも…

資金計画の中でも住宅ローン選びは最重要ポイント!

物件購入にかかる総額が把握できたら、その上で住宅ローンでまかなう金額を決めます。

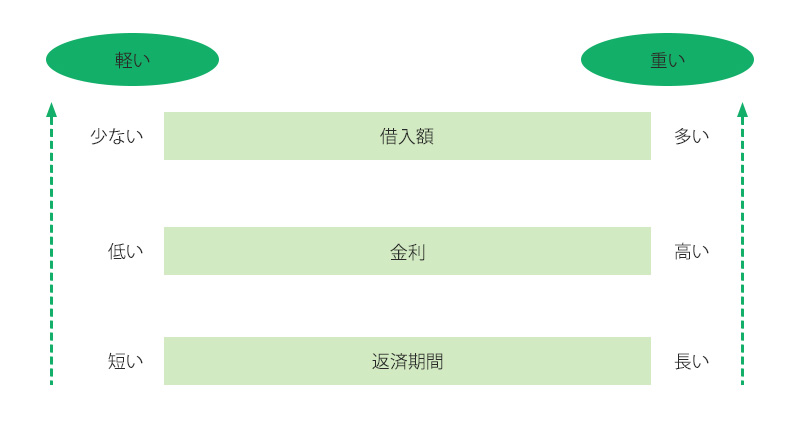

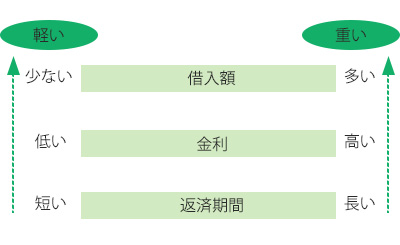

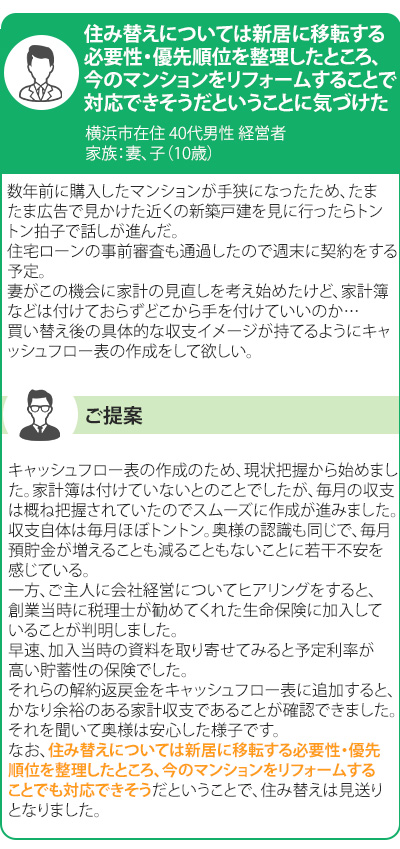

住宅ローンを利用する場合には、借りる金額、金利、返済期間などを考慮して、返済がしやすくなるように計画を立てることが大切です。

住宅ローンの毎月の負担を軽減するためには、借入額を減らすか、返済期間を長くする必要があります。

借入金額を少なくするということは自己資金(頭金)を多く準備しなければなりません。

また、返済期間を長くすることによっては、住宅ローンの総返済額が増えてしまうことにも注意が必要です。

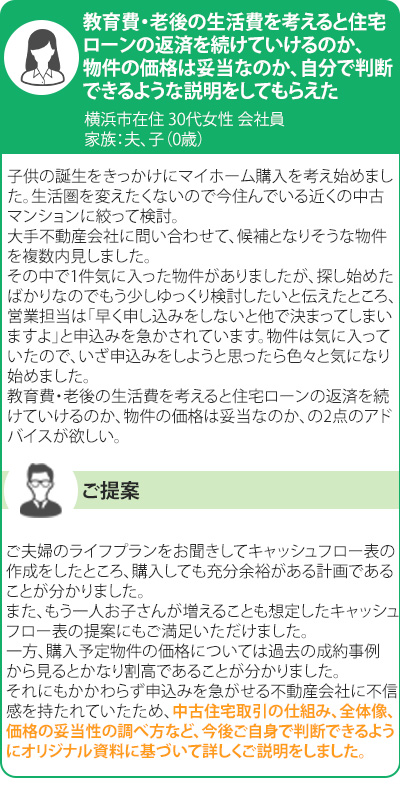

さらに、将来の子育てや老後の生活費などのライフプランを考慮して、バランスの良い返済計画を立てることがポイントです。

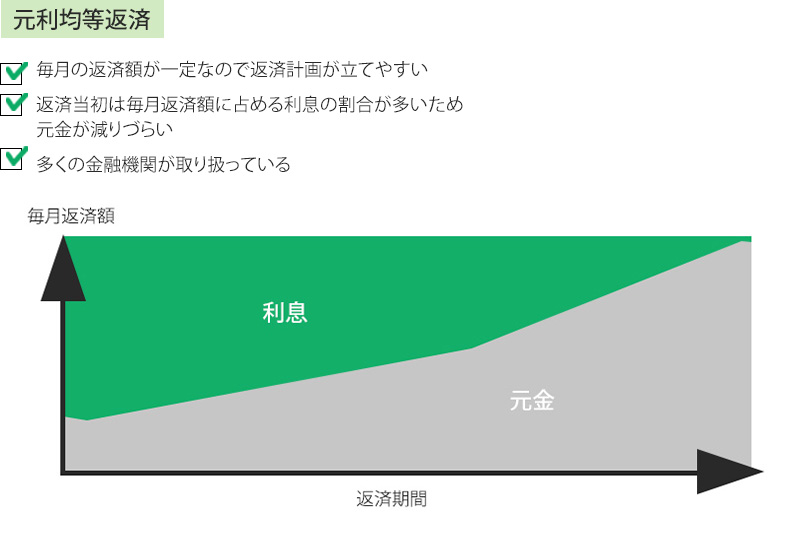

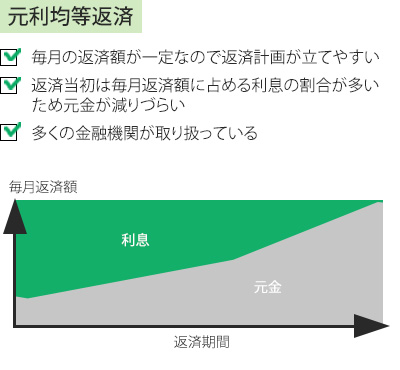

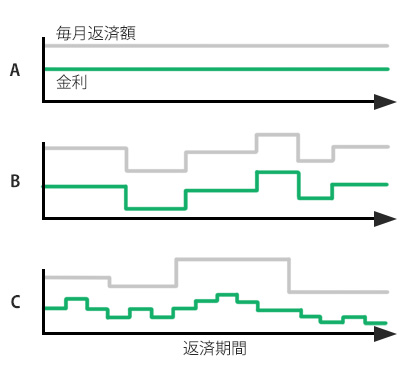

元利均等返済と元金均等返済の違いとは?

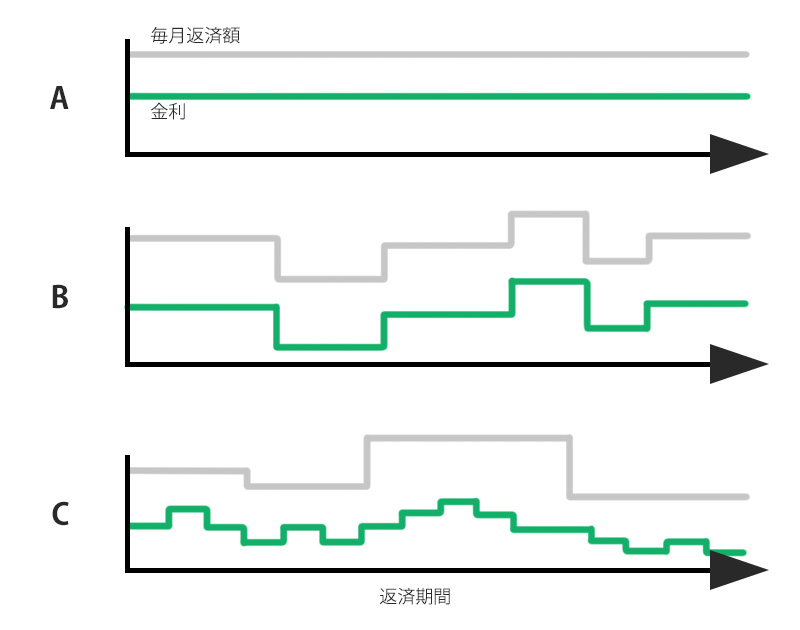

住宅ローンの返済方法、金利タイプによっても負担が異なります。

返済方法は元利均等と元金均等の2種類

住宅ローンには3つの金利タイプがあります

![]()

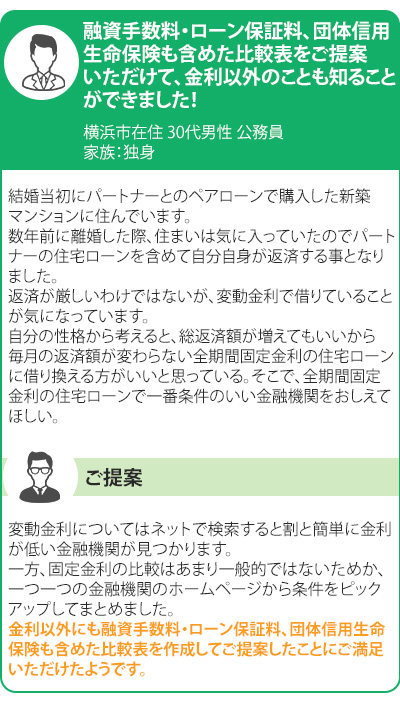

住宅ローンの総返済額を抑えるためにはできるだけ低い金利の金融機関を選ぶことがポイントになりますが、金利だけで比較するのでは不十分です。

住宅ローンを比較検討するなら、融資手数料・保証料・団体信用生命保険もしっかり比べましょう

金融機関に支払う事務手数料のこと。定額(55,000円など)の場合もあれば、借入額に応じて定率(2.2%)の場合もある。

定率の場合は借入額が大きくなると手数料も高くなるため、比較検討の際は要注意。

例)借入金額50,000,000円×定率2.2%=1,100,000円

保証会社に支払う保証料のこと。

保証会社は債務者(借り入れをするお客様)が金融機関への支払いができなくなった際、保証会社が代わりに金融機関に返済をします。

(債務者の返済義務がなくなるわけではありません。)

保証会社を利用することは金融機関にとっての保険の役割を果たしており、そのための保険料が保証料です。

借入時に一括で支払う「外枠方式」と、返済期間中に分割で支払う「内枠方式」があります。

外枠方式の場合、借入金額のおよそ2%程度を保証料として支払うことになります。

内枠方式の場合、住宅ローン金利が+0.2%程度上乗せとなり、分割して支払うことになります。

なお、保証料が無料の金融機関もあります。

債務者(借り入れをするお客様)が死亡した場合、保険会社が住宅ローン残高に相当する保険金を金融機関に支払い、遺族に債務が残らないようにする仕組みの保険です。

金融機関によっては、死亡時だけではなく、ガンに罹患したとき、三大疾病に罹患したとき、介護状態になった時にもローン残高に相当する保険金が支払われるような団体信用生命保険を取り扱っています。

団体信用生命保険のお客様負担は無料となっている金融機関が多く、保障範囲が広い商品を選ぶと金利が上乗せになります。

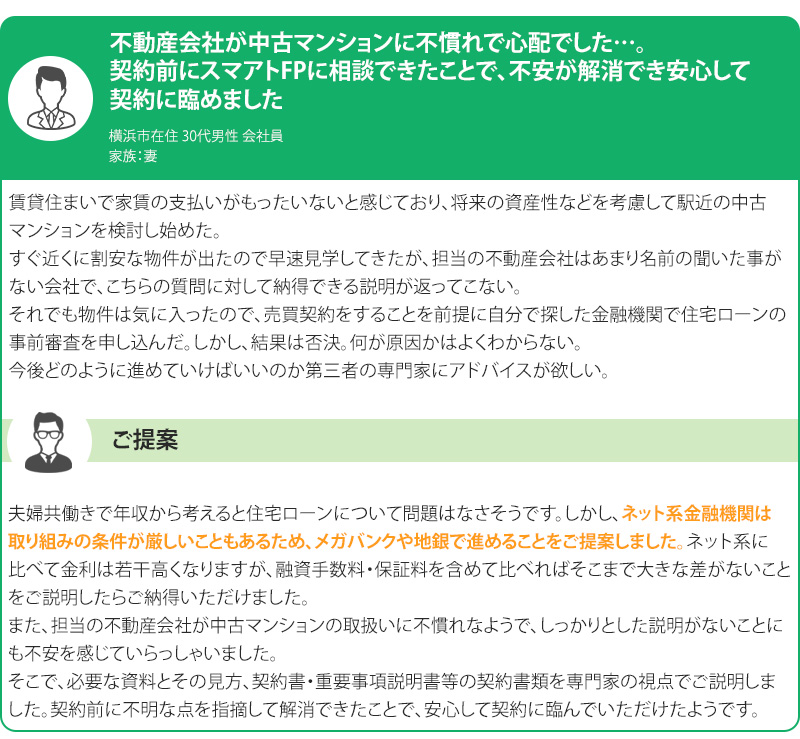

中古住宅の購入はとにかくスピード重視!

不動産営業マンからは契約を急がされてしまい、まだ心とお金の準備ができていない…という声をよく聞きます。

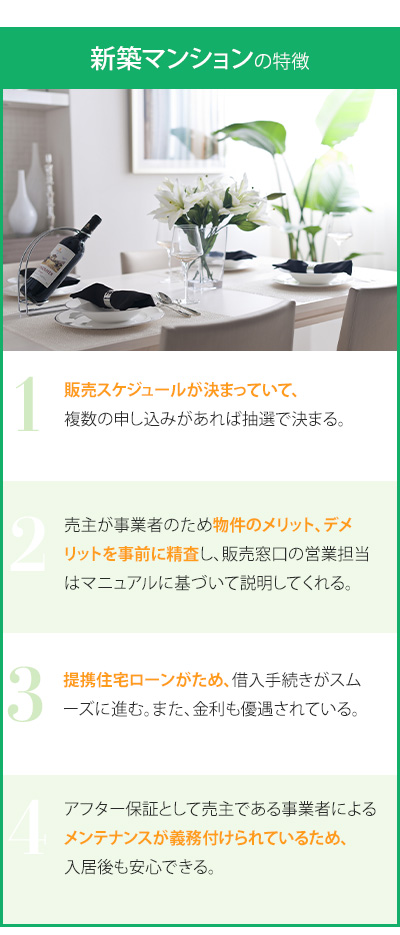

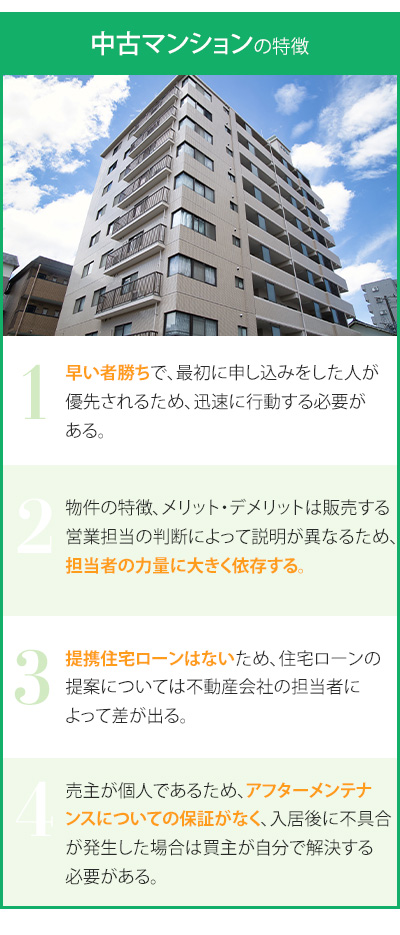

例えば、新築マンションと中古マンションを比べてみるとこんなにも違いがあります。

このように、中古住宅の購入では自分から積極的に情報を収集しなければなりません。

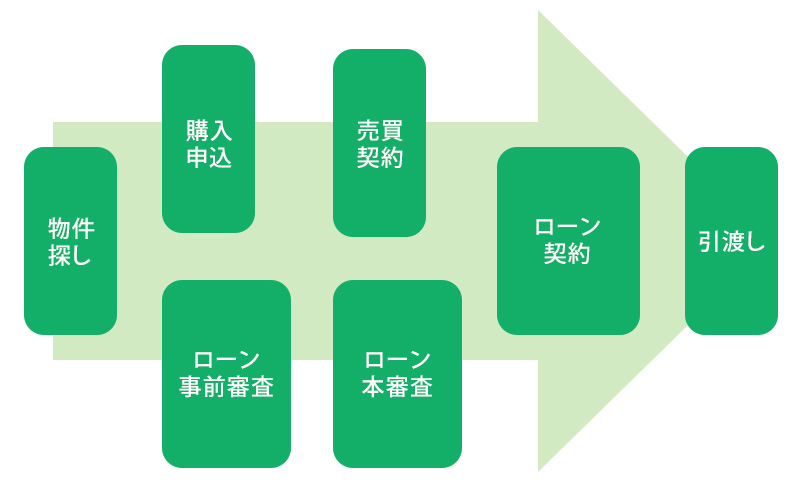

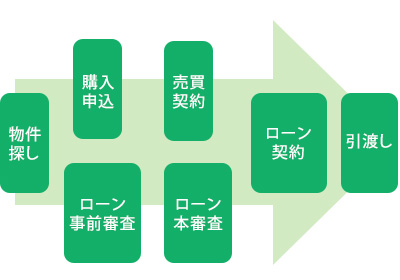

そのためにも、中古住宅の取引の全体像を把握したうえで、前もって準備をすることがポイントです。

中古住宅は1点モノのため、早い者勝ちです。

気に入った物件があっても早く購入申込をしないとなくなってしまいます。

でも、購入申込をするということは、その時点で資金計画や住宅ローンの目途を付けておかなければ決断しづらいのではないでしょうか。

ちなみに、購入申込をしてから売買契約までは通常1週間です。

購入申込をしてから考えればいい、では遅いのです。

売買契約を締結した後、やっぱり買うのをやめたいとなれば大きなペナルティが発生します。

また、不動産営業マンが何らかの問題に気付いても、契約直前まで進んでしまうとあなたの立場に立ってストップをかけてくれることは期待できません。(自分の提案が間違っていたと認めることは難しいものです。)

それができるのは取引と利害関係のない第三者だけです。

スマアトFPではお客様の立場に立って、厳しいアドバイスも行っています。

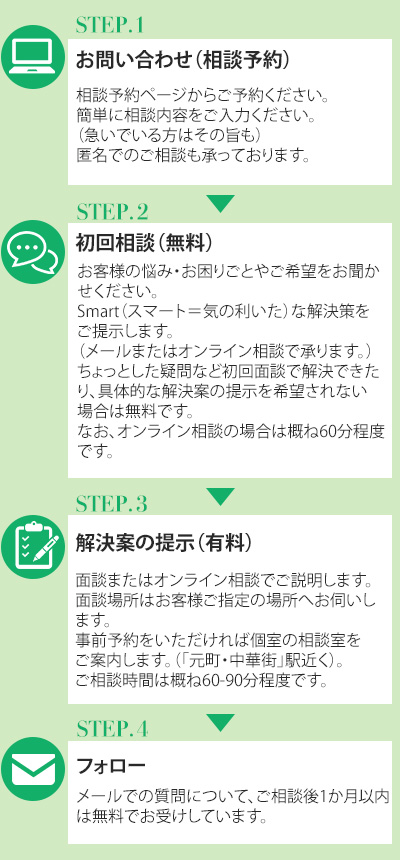

スマアトFPで相談できること

スマアトFPの特徴

スマアトFP相談の流れ

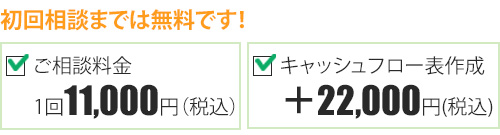

スマアトFP相談料

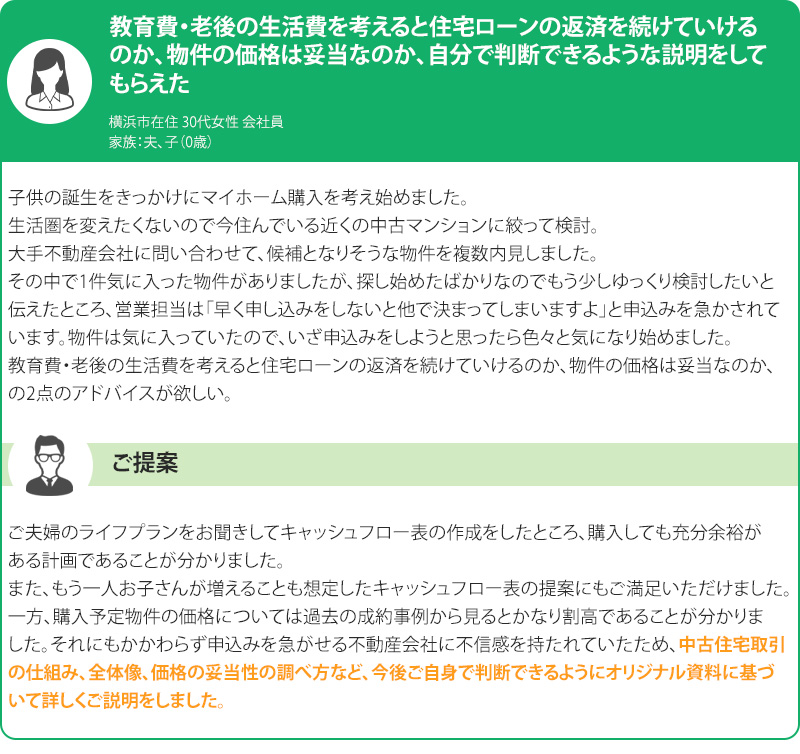

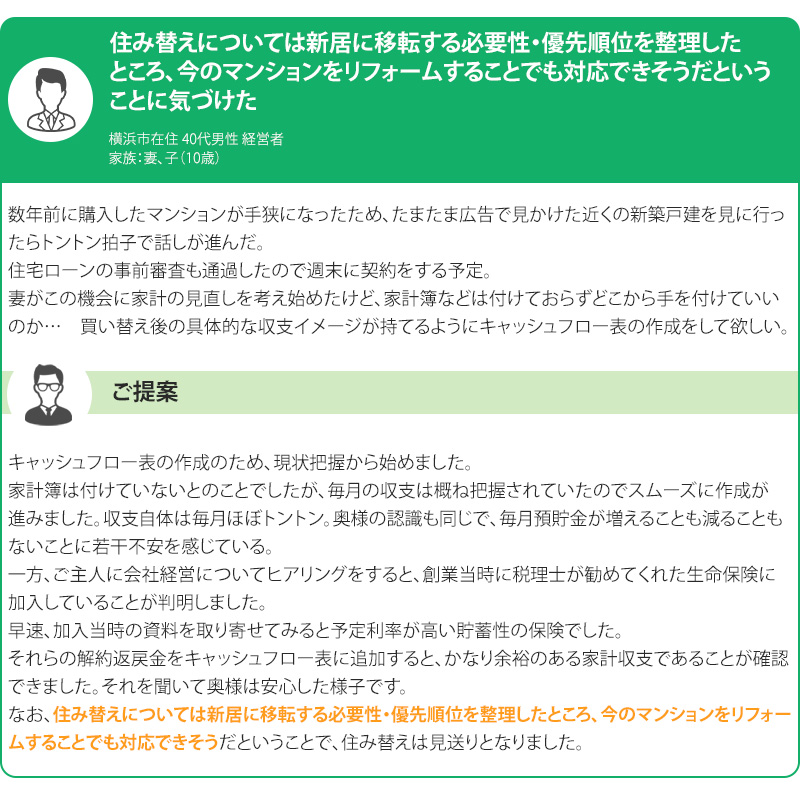

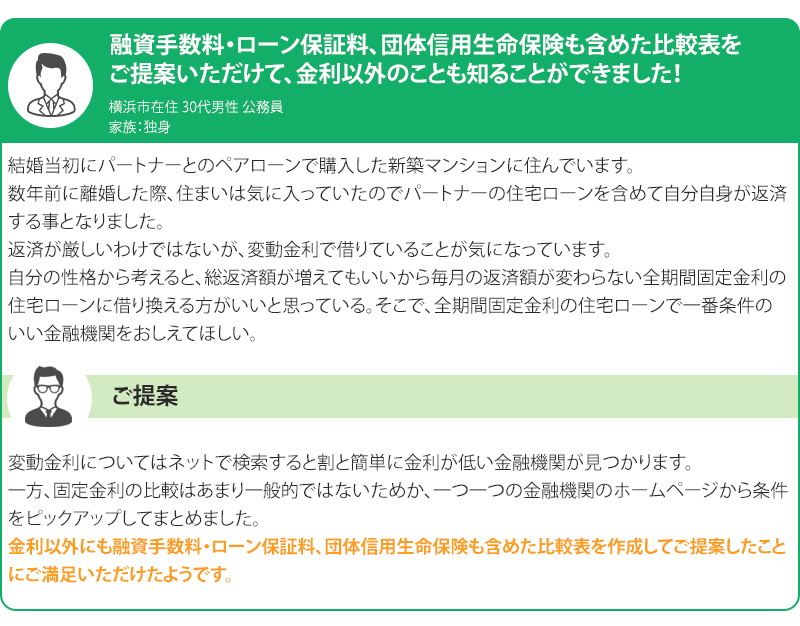

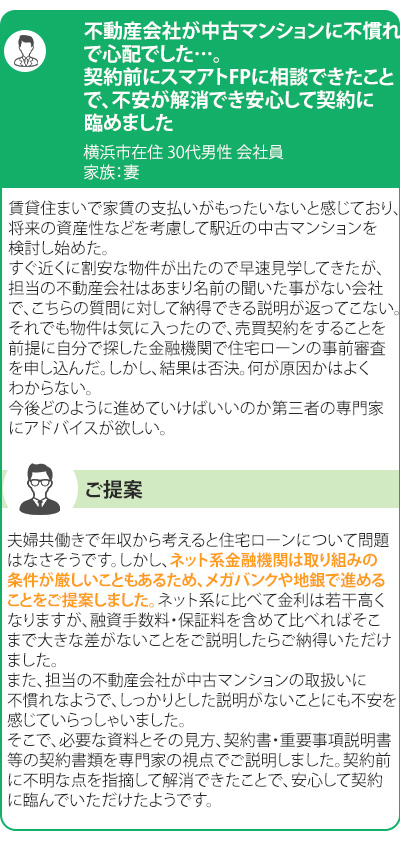

ご相談事例

私が責任を持って対応します

2009年 ファイナンシャルプランナーとして活動を開始

2015年 日本FP協会主催:くらしとお金のFP相談室相談員

2018年 神奈川県FP協会主催:FPフォーラム相談員

2021年 日本FP協会:FP広報センタースタッフ

大学卒業後、不動産仲介会社に勤務

中古マンション、土地、戸建、投資用不動産の売買仲介を経験。お客様のご案内から契約書・重要事項説明書の作成、決済までの一連の業務を全て担当することで様々な経験ができたことが私の最高の財産です。

その後、保険会社〜企業保険代理店に勤務

生命保険、損害保険のコンサルティングを担当。また、生命保険を活用した相続対策の提案、保険金請求の支援などを経験しました。

毎年、年間100組超のお客様のFP相談を経験したことは今の仕事をするきっかけになっています。

お問い合わせ