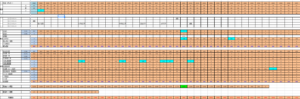

20-30年後まで見据えた資金計画書として、キャッシュフロー表を作成することがあります。

FPが作成するもの、という印象がありますが、保険代理店が保険提案の際に作成しているため、一度は目にしたことがある方も多いのではないでしょうか。

今後の収入・支出を1年ごとに表に落とし込んでいきます。ライフイベントといわれる、結婚・出産・子供の学費・マイホーム・老後の生活費、などを想定して、自分の人生設計にかかるお金を見積もるわけです。

人生の三大支出といわれているマイホーム購入は大きな買い物です。

そこで、マイホーム購入・住宅ローンを組むにあたって無理なく返済できるのか確認するべく、キャッシュフロー表を作成します。

20-30年後の将来の不確実なことを想定して作成するわけです。出てきた結果がどうだというより、想定されるシナリオをお客様と一緒に考えたり、ライフイベントについて考えるのが大事ことだと思います。

そのため、私はあまり数字の正確性を求めず、大まかな方向性がわかる程度の内容で作成しております。

もちろん、その旨をお客様にも説明して、精緻な数字が必要であれば別途資料をいただいてキャッシュフロー表に落とし込むようにしています。

特に住宅ローンを組む際にキャッシュフロー表を作成すると、固定金利ではどうなるか?変動金利で組むけど、10年後に金利が上がったらどうなるか?という細かな部分にこだわるお客様もいらっしゃいます。

昔は、それぞれのパターンのキャッシュフロー表を作成して説明しておりましたが、いまいちピンときていない様子でした。お客様の要望通り提案しているのだから、これでいいのだと思い込んでいた節がありました。

今思えば、細かな部分にこだわっているのではなく、住宅ローン返済について漠然とした不安がある、ということだったんだと思います。それに気づけない自分の力量のなさが申し訳なかったです。

もし住宅ローンの返済に困るようであれば…とか、この時点で残債が〇〇円まで減っていますので、今より3割地価が下がっていなければ売却してローンを完済することもできます、といったように、少しでも安心していただける説明を心掛けています。

キャッシュフロー表は結果が大事なのではなく、作成のプロセスをお客様と共有していくとより良いものになる、というのが私の考えです。